11/08/2015

Sapin, complètement "englué" par Bercy !

Les réformes fiscales, dont le but est "louable", fonctionnent souvent "à l'envers" !

Après l'effroyable bavure des subventions à la "voiture propre", voici la mesure, qui lave "plus blanc que blanc", le plafonnement de l'ISF !

Un gouvernement socialiste, hostile aux hauts revenus, favorise finalement les "plus pauvres" des "plus riches" ! en 2014, alors que les statistiques fiscales viennent d'être publiées !

De quoi faire plaisir à ceux qui payent un peu plus d'impôt cette année !

La facture du plafonnement de l'ISF s'alourdit en 2014

Les Echos du 10 août 2015

La facture du plafonnement de l'ISF s'alourdit

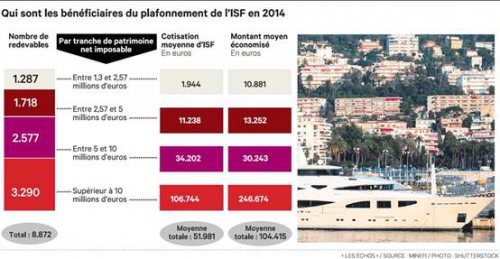

8.872 contribuables ont bénéficié d'un plafonnement ISF en 2014.

Le dispositif s'avère plus coûteux que le bouclier fiscal qu'il remplace.

Quatre ans après sa suppression en 2011, le bouclier fiscal a laissé la place à un dispositif qui s'avère finalement plus coûteux pour l'Etat et plus avantageux pour les gros patrimoines. C'est le paradoxe qui ressort des dernières données de l'administration fiscale sur le plafonnement de l'ISF. Ce mécanisme qui consiste à plafonner l'impôt de solidarité sur la fortune à 75 % des revenus a finalement coûté 926 millions d'euros à l'Etat l'an dernier, en hausse de 27 % par rapport à 2013. La facture dépasse maintenant celle du bouclier fiscal, qui se situait entre 600 et 700 millions d'euros chaque année. Le plafonnement de l'ISF bénéficie à un nombre plus restreint de foyers, mais le montant moyen restitué est généralement plus élevé.

Dans le détail, 8.872 contribuables ont pu plafonner leur ISF l'an dernier, soit moins de 3 % des redevables de l'impôt sur la fortune. Le nombre de bénéficiaires s'inscrit en hausse de 16 % par rapport à 2013, mais il est deux fois inférieur à celui du bouclier fiscal. En moyenne, ils se sont vu restituer une somme de 104.415 euros.

Eviter l'effet confiscatoire

Après la suppression du bouclier fiscal en 2011, le gouvernement a été contraint de rétablir un plafonnement de l'ISF, suite à une décision du Conseil constitutionnel qui considérait l'absence de plafond comme confiscatoire (lire ci-dessous). La raison est que certains contribuables peuvent posséder un patrimoine important sans avoir de revenus élevés. Les chiffres de Bercy montrent d'ailleurs que la moitié des bénéficiaires de ce plafonnement déclarent des revenus inférieurs à 57.000 euros. Un sur dix affiche même un revenu de moins de 1.280 euros. Ce sont généralement les propriétaires d'un bien foncier qui n'ont pas d'autres revenus de source française.

Autre enseignement : la très grande majorité des restitutions revient à de grandes fortunes. Les deux tiers des bénéficiaires possèdent un patrimoine supérieur à 5 millions d'euros. Un tiers se situe dans la tranche supérieure à 10 millions d'euros. Pour ces derniers, l'Etat dépense en tout 812 millions d'euros, soit presque 90 % des sommes consacrées au plafonnement ISF. Ces foyers ont bénéficié d'une réduction d'impôt en moyenne de 246.674 euros.

Rendement record de l'ISF

Le coût global du plafonnement ISF peut paraître paradoxal dans la mesure où il est fixé à 75 % des revenus, contre 50 % pour le bouclier fiscal, tant décrié. La première explication tient au dynamisme des recettes de l'impôt sur la fortune. Déjà en forte hausse en 2014, l'ISF devrait engendrer cette année un nouveau rendement record, estimé à 5,6 milliards d'euros. Plusieurs facteurs expliquent cette hausse, comme le dynamisme des marchés actions, les prix de l'immobilier ou encore la cellule de régularisation des évadés fiscaux, qui engrange des gains records. Si les contribuables paient plus d'ISF, ils bénéficient en toute logique d'une restitution plus importante au titre du plafond.

Le plafonnement ISF souffre, par ailleurs, de la façon dont il a été conçu en 2012. A l'origine, les intérêts tirés des contrats d'assurance-vie et les dividendes non distribués devaient être intégrés dans les revenus. Cette mesure visait à éviter des mécanismes d'optimisation, consistant, par exemple, à placer une grande partie de son patrimoine dans une assurance-vie pour minorer ses revenus, et toucher ainsi plus vite le plafond à 75 %. Elle a donné lieu à une bataille juridique finalement perdue par Bercy (lire ci-dessous). Ce qui ouvre la voie à des techniques d'optimisation fiscale.

Les commentaires sont fermés.