18/12/2014

Assurance-Maladie, retraites, des solutions simples !

IGAS, IFRAP, des propositions pour "tenter" d'améliorer le "foutoir actuel" !

L'Assurance-maladie souffre d'une "fragmentation excessive" des organismes de gestion et de frais de gestion excessifs ! La dématérialisation "complète" et la suppression des organismes les plus petits donneraient de l'air aux finances de l'Assurance-maladie !

Les retraites souffrent du même mal, avec plus de 450 organismes de gestion, dont la concentration est absolument nécessaire ! Dans ce domaine sensible, l'IFRAP, dont les propositions sont toujours explosives, recommande l'alignement du système "public" sur les règles du "privé", avec de sérieuses économies à la clé.

On ne peut aujourd'hui parler, décemment, de l'âge de départ à la retraite, sans évoquer l'asymétrie du système, qui est profondément injuste !

Assurance-maladie, les propositions chocs d’économies de l’IGAS

Le Figaro du 17 décembre 2014

Un rapport du ministère de la Santé préconise de dématérialiser les prestations et de supprimer des opérateurs.

Christine Lagoutte

Alors que le secteur de la protection sociale et de l’assurance-maladie doit réaliser quelque 21 milliards d’euros d’économies sur trois ans, l’Igas vient de rendre public un rapport (finalisé en septembre 2013) sur les moyens visant à réduire les coûts de gestion de l’assurance-maladie obligatoire et complémentaire. Ses conclusions ? Il est possible de générer « des économies de 1,7 milliard d’euros par an, d’ici à 2020 ». Et ce, sans licencier le moindre agent.

Les frais de gestion des régimes obligatoires et complémentaires se sont montés à 12,5 milliards d’euros en 2012, avec pour principale caractéristique ce que l’Igas appelle « un important éclatement institutionnel ». Pour gérer les 14 régimes obligatoires de l’assurance-maladie, la France compte en effet pas moins de 86 opérateurs… Aux trois principaux que sont la CNAMTS (salariés), la MSA (agriculture) et le RSI (indépendants et artisans) s’ajoutent 11 régimes spéciaux, des organismes délégataires du régime général (pour les étudiants ou les fonctionnaires) et les 20 organismes conventionnés du RSI. Même « éclatement institutionnel » pour l’assurance-maladie complémentaire, avec environ 682 organismes assurant les prises en charge des assurés. Dans ce secteur toutefois, l’Igas relève que les regroupements sont en cours, avec à la clé une réduction forte du nombre d’intervenants.

Écarts de performance

Parmi les leviers permettant de réduire les coûts, l’Igas préconise l’achèvement de la dématérialisation du traitement des prestations en nature et en espèces. L’économie à moyen terme pourrait s’élever à 542 millions par an pour le régime général obligatoire et 344 millions pour l’assurance-maladie complémentaire.

La réduction des écarts de performances au sein de chacun des grands réseaux de caisses et entre les principaux régimes permettrait quant à elle une fourchette d’économies de gestion comprise entre 425 et 730 millions.

Quant à la réorganisation de l’assurance-maladie obligatoire autour de deux grands opérateurs de gestion, elle serait de nature à apporter des économies de l’ordre de 440 millions par an. Une telle réorganisation conduirait à supprimer la délégation de gestion au sein du régime général, avec à la clé une économie estimée à 142 millions. À elle seule, la reprise de la gestion des mutuelles étudiantes par le régime général permettrait d’économiser près de 44 millions.

La mission de l’Igas fait par ailleurs plusieurs propositions liées à la pyramide des âges des grands acteurs de l’assurance-maladie obligatoire. Avec 49 % des agents ayant plus de 50 ans fin 2012, la mission estime à 28 000 le nombre de départs à la retraite d’ici à 2020. « Il s’agit de la dernière fenêtre permettant à la fois d’opérer les gains de productivité par simple non-remplacement de certains départs et de procéder au reclassement systématique et intégral de la totalité des effectifs concernés par les réorganisations structurelles », estiment les auteurs de la mission.

Retraite, les économies potentielles d’un alignement des règles du public sur le privé

Les Echos du 17 décembre 2014

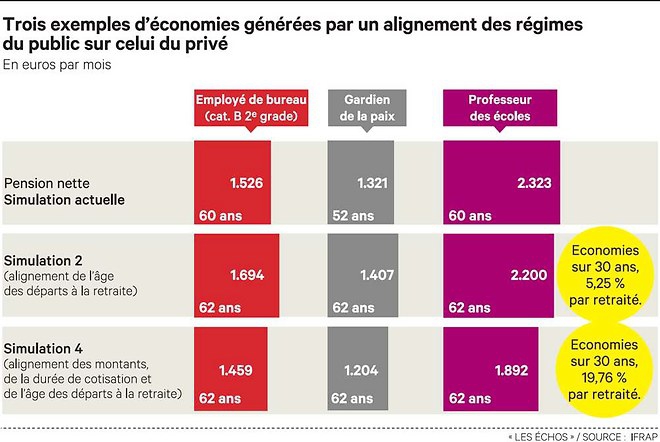

L’ifrap prône l’alignement des règles de retraite du secteur public sur celles du privé. De quoi générer d’importantes économies.

En 2018, prévoit le Conseil d’orientation des retraites (COR), le régime de retraite de la fonction publique d’Etat sera à l’équilibre, parce que l’Etat ajuste chaque année sa contribution financière aux besoins constatés. Mais c’est un équilibre trompeur : si les cotisations et les subventions d’équilibre ne croissaient qu’au rythme de la masse salariale, le déficit s’élèverait à 2 milliards, selon le COR. Ce montant représente donc l’effort supplémentaire que l’Etat devra assumer, une fois de plus, d’ici à 2018.

Pour l’ifrap, c’est une preuve de plus que les fonctionnaires bénéficient d’avantages injustifiés. Dans le prochain numéro de sa revue « Société civile », le think tank libéral s’attache à démontrer l’intérêt qu’il y aurait à aligner les règles du régime des fonctionnaires sur celles des salariés du privé. « C’est là que réside la plus grande injustice du système français : les contributions et les efforts fournis par les fonctionnaires pour leurs retraites ne sont pas à la hauteur des pensions versées pendant leur carrière », écrit l’ifrap. Qui livre toute une série de simulations. Sur une trentaine d’années, le montant des économies liées à un alignement du public sur le privé s’échelonnerait entre 3,5 % et 19,8 % du total des pensions versées – soit 776 millions à 4,4 milliards d’euros par an en moyenne. Cumulé sur la période, ce sont de 20 à 110 milliards d’euros qui seraient économisés.

La fin des carrières dites « actives »

D’abord, la fondation applique dans sa simulation les mêmes règles de calcul du montant des pensions pour le public que pour le privé : au lieu de prendre les six derniers mois de traitement comme référence, l’ifrap retient les vingt-cinq meilleures années (mais pas les primes des fonctionnaires, arguant du fait qu’un régime additionnel existe déjà) et prend aussi pour hypothèse la fin des départs anticipés (à 57 ans) pour les carrières dites « actives » (policiers, pompiers, etc.). Cela permettrait d’économiser 9,4 % des sommes versées, avec des conséquences très douloureuses pour les fonctionnaires dont les carrières sont courtes, par exemple les gardiens de la paix. Considérant que ce changement de règles conduirait les fonctionnaires à retarder leur âge de départ, jusqu’à 62 ans et demi en moyenne (comme dans le privé), l’institut calcule que cela ramènerait les économies à 5,2 %, car s’ils cotisaient plus longtemps, ils percevraient également de meilleures pensions.

L’ifrap ajoute à ces simulations l’allongement de l’espérance de vie à 60 ans, qui devrait passer de 27 à 32 ans pour les femmes, et de 22 à 28 ans pour les hommes. La retraite dure plus longtemps et cela coûtera plus cher : l’économie serait ramenée à 3,5 %. Enfin, quatrième étape, la fondation fait cotiser dès maintenant les fonctionnaires autant que les salariés du privé. Cette fois, le gain pour l’Etat bondirait à 19,8 % du total des pensions versées. Aujourd’hui, le taux des cotisations de retraite du privé s’élève à 10,9 % contre 9,14 % pour les fonctionnaires. Un processus de convergence a été enclenché, mais il a été ralenti à deux reprises afin d’adoucir le sort des fonctionnaires, qui ont vu leur point d’indice gelé. L’alignement sera achevé en 2023.

En savoir plus sur http://www.lesechos.fr/journal20141217/lec1_france/0204017106523-etat-les-economies-potentielles-dun-alignement-sur-le-prive-1075737.php?QVRjDslPXZ9PxRq7.99

Les commentaires sont fermés.