15/05/2014

L'activité industrielle ? Difficilement rentable...

Sony, bientôt Apple, deux mastodontes, connus pour leurs innovations industrielles, coulés par leur résultat financier !

La recherche, le développement, la mise au point de prototypes, le lancement de la fabrication à la chaîne, les étapes sont nombreuses avant la commercialisation d'un produit original !

Les réussites industrielles passées (IBM, Toyota...) reposent sur des années d'exploitation et un travail constant sur la recherche de nouveaux produits ! Même chez les meilleurs, les "canards" assombrissent le bilan financier à un moment ou à un autre.

La lutte entre Apple et Microsoft semble donner l'avantage à l'intégration du matériel et du logiciel... oui, sauf qu'aujourd'hui la part du matériel (assemblé en Asie) tend à nouveau à diminuer dans le coût total ! Les sociétés "fabless" semblent redresser la tête, rejetant les difficultés industrielles sur leur sous-traitant !

La concurrence "mondiale" des produits est aujourd'hui impitoyable !

Apple sera dépassé par Google et Facebook d'ici 2020, selon l'investisseur Fred Wilson

20 minutes du 6 mai 2014

Cette figure de la Silicon Valley estime que l'entreprise, trop concentrée sur le hardware, est sur le déclin...

Fred Wilson est un homme qui a du nez. A la tête du fonds Union Square Ventures, il a notamment investi très tôt dans Twitter, Tumblr, Zynga et Kickstarter. A la conférence TechCrunch Disrupt, lundi, il a livré ses prévisions à cinq ans. La principale: il voit Apple sortir du top 3 des plus grosses capitalisations boursières technologiques américaines d'ici 2020.

Le top 3 sera constitué, selon lui, de Google, Facebook et d'une entreprise dont on n'a pas encore entendu parler et qui émergera. Il estime qu'Apple est «trop ancrée dans le hardware» et pas assez «dans le cloud et les données». Wilson explique que le hardware devient une «commodité», un produit de consommation courante aux marges minimes. Il voit Twitter en «6e, 7e ou 8e position» mais «sans doute pas» dans le top 3.

L'iPhone sous pression

L'iPhone représente 60% du chiffre d'affaires d'Apple. Et dans un marché du smartphone qui continue de croître, l'entreprise a vu ses parts reculer de 17 à 15% sur un an, sous la pression des modèles Android low-cost venus de Chine, selon les estimations de Strategy Analytics.

Depuis la mort de Steve Jobs, Apple n'a pas sorti de nouveau produit. Selon les observateurs, le prochain devrait être une montre d'ici la fin de l'année, avant, peut-être, un téléviseur. Encore du hardware, note Wilson. Sur le long terme, il préfère l'approche de Google qui «collecte des données pour proposer des services intelligents gratuits». Il reconnaît que Google a le potentiel pour devenir «aussi puissant que la NSA» mais estime que ce n'est pas dans l’intérêt de l'entreprise de devenir «maléfique» car cela endommagerait sa réputation et son activité.

Aux Etats-Unis, Apple reste pour l'instant le n°1 en Bourse, avec une capitalisation d'environ 500 milliards de dollars. Les suivants: Google (350 milliards), Microsoft (325 milliards), IBM (200 milliards), Facebook (150 milliards), Amazon (140 milliards), Intel (120 milliards) et eBay (65 milliards). Twitter, Tesla et Netflix sont loin derrière, à 20-25 milliards.

Sony survit grâce à la vente d'assurances-vie

Les Echos du 15 mai 2014

Yann Rousseau

Le japonais a dévoilé hier des résultats catastrophiques.

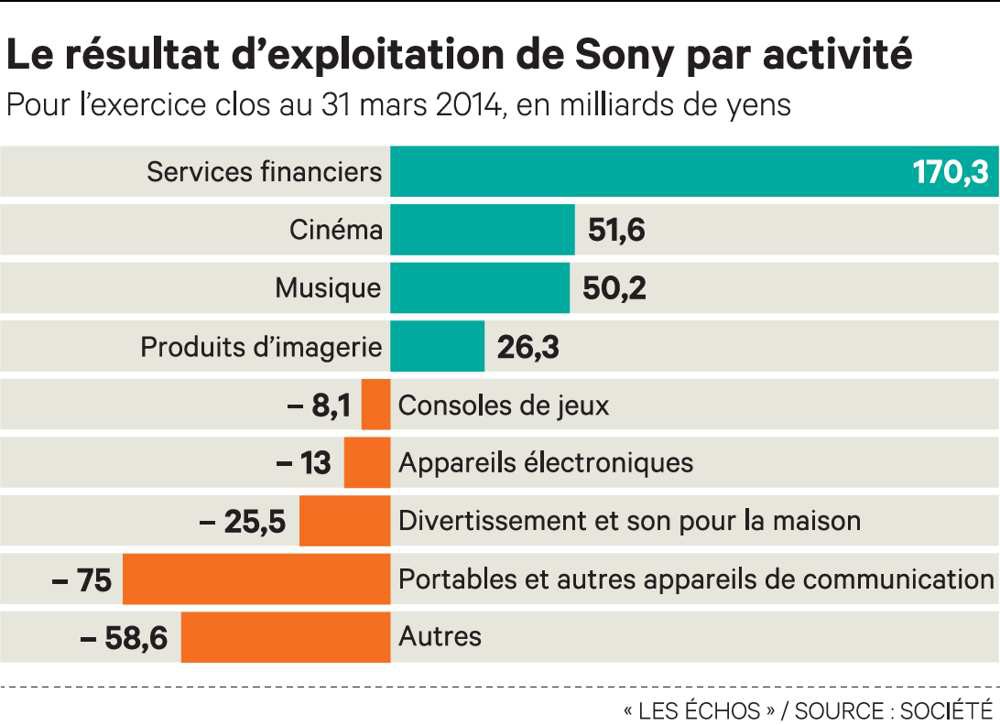

Si Sony arrêtait l'électronique, il afficherait une prospérité insolente. En dévoilant, hier, ses résultats pour l'exercice fiscal qui s'est achevé en mars dernier, le groupe japonais a montré que les gadgets qui avaient fait sa gloire au XXe siècle pesaient désormais lourdement sur ses comptes et que ses activités de services financiers s'imposaient désormais, avec les films et la musique, comme principale bouée de sauvetage. Ses ventes d'assurances-vie, par le biais de sa filiale Sony Life, ses assurances automobiles ou encore sa banque en ligne (Sony Bank) ont généré sur l'année fiscale un profit opérationnel de 170 milliards de yens, en hausse de 28 % quand ses divisions produisant des téléviseurs, des ordinateurs, du petit électronique ou encore des consoles de jeux perdaient toutes des sommes phénoménales et faisaient replonger l'ensemble de la société dans le rouge pour la sixième fois en sept ans.

La lourde cession de Vaio

Sur douze mois, Sony a généré une perte nette de 128,4 milliards de yens, soit 920 millions d'euros. Ses ventes calculées en yens ont enregistré une progression de 14 % sur un an, à 7.767 milliards de yens, mais cette hausse, en valeur, est essentiellement liée à la dépréciation de la monnaie japonaise, qui gonfle mécaniquement dans les comptes les revenus enregistrés dans d'autres devises. Ces chiffres ne traduisent pas une popularité soudaine des équipements produits par le groupe. Il a ainsi maintenu ses ventes d'écrans plats à 13,5 millions d'unités, mais a encore perdu 26 milliards de yens sur ce segment qui est maintenant déficitaire depuis dix ans. « Sur la période, nous avons perdu au total 790 milliards de yens dans cette activité », a soufflé, hier, Kenichiro Yoshida, le tout nouveau directeur financier, en notant que la médiocrité des comptes est aussi fortement liée à la restructuration de la branche PC de l'entreprise.

Sony doit céder cet été à un fonds japonais sa marque Vaio et toutes les divisions impliquées dans la production d'ordinateurs. Il doit donc financer une réduction des effectifs dans ces départements ou encore déprécier la valeur des stocks de composants et d'ordinateurs qu'il n'utilisera jamais. Pour couvrir ces frais, il a dû provisionner, sur l'exercice passé, 58,3 milliards de yens qui ont porté ses frais de restructuration à un montant global de 177 milliards de yens. Il a aussi dû enregistrer des dépréciations liées à son activité de fabrication de disques (Blue-ray, DVD et CD). Et cet effort de restructuration pourrait, selon Kenichiro Yoshida, encore coûter 135 milliards de yens sur l'année fiscale en cours.

Dans un contexte international compliqué, Sony a prévenu qu'il risquait donc de vivre encore une année dans le rouge. Maintenant que l'effet comptable de la faiblesse du yen a disparu - la valeur de la monnaie nippone s'est stabilisée - et que le groupe ne vend plus d'ordinateurs, le chiffre d'affaires devrait se stabiliser à 7.800 milliards de yens sur l'exercice allant d'avril 2014 à mars 2015. Et sa perte nette devrait encore atteindre 50 milliards de yens, soit 360 millions d'euros.

Yann Rousseau

Les commentaires sont fermés.