22/12/2016

La faiblesse des taux "vitrifie" les comptes des "banques de papa"...

Les Français perdent leurs repères en matière d'épargne !

La sélection des placements est un mélange de taux à long terme et d'espérance de plus-value !

La politique fiscale, menée depuis 2012, rogne les plus-values immobilières (dont la rentabilité long terme est estimée à environ 5%), taxe les revenus financiers (Impôt sur le revenu, CSG) et supprime les avantages de placements boursiers (action gratuite).

Aujourd'hui, les taux de l'épargne étant particulièrement bas, tous les autres placements que le dépôt sont rentables, à commencer par l'immobilier, dont la politique fiscale est en général fortement fluctuante selon la couleur politique et l'investissement boursier. L'assurance-vie, chérie par les Français, se trouve dans une situation paradoxale, avec des taux bas et des exonérations fiscales, qui disparaissent !

Au niveau des banques, la marge d'intermédiation est en train de disparaître (sauf sur les opérations internationales), la relation-client (agences) n'est plus ce qu'elle était, la dématérialisation des opérations de plus en plus intense...les fermetures d'agence sont l'étape suivante, avec l'arrivée d'acteurs bancaires entièrement dématérialisés (sur smartphone)...

L'attrait de placements internationaux (soit UE, soit extérieur) devient plus à la mode, surtout avec l'approche d'élections en 2017, qui devraient changer la gouvernance du pays !

Les principes d'autrefois sont toujours valables ! Etre "liquide" à 30% !

Orange Bank, pourquoi les banques craignent une secousse en 2017

Les Echos du 19 décembre 2016

Veronique ChocronSharon WajsbrotFabienne Schmitt

Orange Bank : pourquoi les banques craignent une secousse en 2017

Le lancement par un opérateur télécom d’une banque aux objectifs ambitieux est une première. Orange Bank pourrait en outre profiter d’un contexte de marché particulièrement propice.

Après avoir bouclé le rachat de 65 % de Groupama Banque au début de l'année et obtenu un agrément des superviseurs bancaires, Orange s'apprête à lancer sa banque au premier semestre 2017. Les cinq raisons qui font craindre aux banques que le lancement d'Orange Bank constitue une rupture dans leur secteur.

- 1 - La force de frappe du groupe Orange

Le lancement d'une banque aux objectifs très ambitieux par un poids lourd des télécoms constitue une première. « C'est le nouvel entrant le plus prometteur qu'on ait vu depuis très longtemps, souligne un spécialiste du secteur bancaire. Il est plus crédible que les autres dans ses objectifs d'expansion, car Orange a de nombreux clients. » Dans un document interne, dont « Les Echos » ont obtenu copie, Orange met en avant ses « forces pour se lancer dans la banque » : « La puissance de sa marque mondialement reconnue [...], la connaissance fine de sa base de 27 millions de clients mobile et 10 millions de clients haut débit », et « la puissance commerciale de son réseau de distribution multicanal ».

À lire aussi

- Une banque très bon marché

- Aucun opérateur télécoms ne s'est imposé à grande échelle- 2 - L'expérience d'Orange dans les services financiers- 3 - La loi Macron va faciliter la mobilité bancaireÀ lire aussi

- Orange Bank va se lancer dans l'Hexagone sous d'heureux auspices, puisqu'à partir de février 2017 la loi Macron permettra aux clients de changer plus facilement de banque. Concrètement, à partir du 6 février, les banques devront elles-mêmes prendre en charge les démarches nécessaires au changement d'établissement de leurs clients, dans des délais très encadrés. La disposition devrait renforcer la concurrence entre les banques assises sur un marché dont le taux d'attrition reste très faible (fin 2014, il atteignait 4,5 %).

- Orange dispose d'une offre de paiement mobile en Afrique et en Europe . Vrai succès, Orange Money, un service mobile de paiement (achat de crédits téléphoniques, paiement dans les commerces, règlement de factures) et de transfert d'argent, est disponible dans 14 pays d'Afrique et au Moyen-Orient. Il totalise plus de 20 millions de clients. En Pologne, Orange a un service bancaire complet, dont il compte s'inspirer pour la France. Il s'est associé à mBank, la troisième banque du pays, pour développer une application permettant de payer, transférer et retirer de l'argent, ou encore souscrire à des crédits... Il a réuni 350.000 clients en un peu plus de deux ans.

- « C'est un concurrent de plus, tente de relativiser un grand banquier de la place. Le problème, c'est qu'il peut faire croire aux consommateurs que la banque, c'est quasiment gratuit. » Pour Daniel Karyotis, ancien directeur général de BPCE en charge des finances et des risques et désormais patron de la Banque Populaire Auvergne Rhône-Alpes, « Orange Bank est une menace pour les banques, compte tenu du nombre de clients d'Orange. On ne peut pas regarder son arrivée avec un regard condescendant. »

- Pourquoi changer de banque sera vraiment plus simple avec la loi Macron- 4 - La banque mobile a un fort potentiel de croissanceÀ lire aussi

- Le projet d'Orange est de lancer une « banque de poche » . L'offre sera certes disponible dans 140 boutiques de l'opérateur télécoms, mais son objectif est d'en faire une banque digitale, pour laquelle les clients s'enrôleront directement sur leur smartphone. Or ce marché offre encore un fort potentiel de croissance. Les banques en ligne sont parvenues à installer un climat de confiance dans l'opinion , mais aucune n'a accaparé le marché.

- Contrairement aux banques, Orange a déjà expérimenté l'intensification de la concurrence dans les télécoms. « Les opérateurs vivent avec un taux d'attrition très élevé depuis plusieurs années [15 % en France, NDLR ]. Pour être en mesure de retenir leurs clients, ils se sont équipés d'outils d'analyse de données poussés. Aujourd'hui, ils paraissent mieux outillés que les banques dans ce domaine », estime Daniel Pion, associé chez Deloitte.

- Pourquoi Orange peut faire trembler les banques- 5 - D'autres opérateurs télécoms pourraient suivrePar ailleurs, l'opérateur prépare le lancement d'une offre de terminal de paiement mobile pour les commerçants en 2017. Baptisé « Let's Pay by SFR », cette solution viendra concurrencer les offres des banques ou des fintech qui permettent de transformer un smartphone en terminal de paiement. « Notre rôle est de développer les usages mobiles », explique Pierre-Emmanuel Struyven, directeur de l'innovation de SFR, qui dit ne pas nourrir d'ambitions dans la banque pour le moment. De son côté, Free non plus n'a rien entrepris dans ce domaine. L'opérateur avait toutefois déposé la marque « FreeBank » auprès de l'Inpi en juin 2000. Juste au cas où il changerait d'avis.

- En savoir plus sur http://www.lesechos.fr/finance-marches/banque-assurances/0211595030592-orange-bank-pourquoi-les-banques-craignent-une-secousse-en-2017-2051377.php#uQAxZ2VrvjVVe8dj.99

- Pour l'instant, seul Orange a entrepris de défier les banques françaises sur leur terrain. Les autres opérateurs ont surtout tissé leur toile dans les services de paiement sur facture, qui permettent de régler un achat en ligne lors du prélèvement d'un forfait de téléphone. Ils ne manquent néanmoins pas d'ambitions. Selon nos informations, SFR a engagé des discussions avec des banques françaises pour concevoir un porte-monnaie électronique.

- Selon les chiffres cités en interne par Orange, le marché de la banque directe pèse 2 à 3 millions de clients en France et 35 milliards d'euros d'encours, contre 18 millions de clients en Allemagne pour 180 milliards d'encours. Les marges de progression sont donc considérables. Selon un spécialiste du secteur, le marché de la banque en ligne pourrait tripler dans les cinq prochaines années.

Livret A et LDD, deux réformes qui passent quasi inaperçues pour les épargnants

Le LDD devient « solidaire », le calcul du taux du Livret A évolue. Des changements à la marge pour ces livrets réglementés boudés ces derniers mois.

LE MONDE du 21 décembre 2016

Johan Deschamps

Pour le deuxième mois consécutif, les épargnants ont puisé dans leurs Livret A et LDD (Livret développement durable). Ils ont retiré 1,55 milliard d’euros sur le seul mois d’octobre, selon les chiffres de la Caisse des dépôts. Ramenant ainsi à la portion congrue – 140 millions d’euros – la collecte nette enregistrée depuis le début de l’année. Si ce mouvement se poursuit, les deux livrets réglementés enregistreront en 2016 une troisième année consécutive de décollecte.

Lire aussi : Livret A, LDD : six banques françaises saisissent la justice européenne

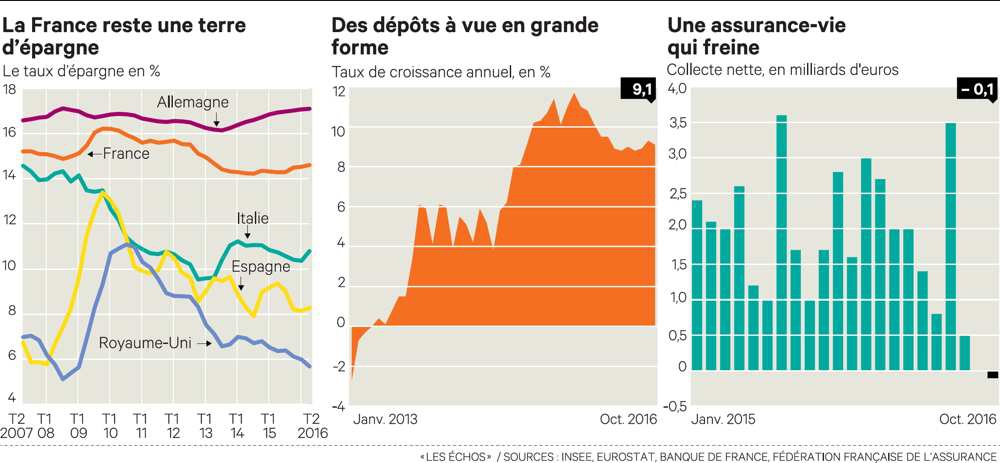

Il faut dire que leur taux de rémunération, 0,75 % net d’impôt par an, ne motive plus les particuliers, qui ont tendance à thésauriser en laissant leurs économies sur leur compte courant. Résultat : plus de 400 milliards d’euros dorment actuellement sur les dépôts à vue, un niveau en hausse de 25 milliards sur les neuf premiers mois de l’année, indique la Banque de France. Et ce ne sont pas les deux réformes récentes des modalités de ces deux livrets qui devraient bouleverser cette donne.

Nouvelle formule pour le Livret A

Du côté du Livret A, une modification du mode de calcul du taux a été présentée par le gouvernement début novembre. Et la nouvelle formule s’avère moins généreuse que l’ancienne. Jusqu’ici, on se basait sur la moyenne entre les taux interbancaires (Eonia et Euribor 3 mois) et le niveau de l’inflation (variation sur les douze derniers mois connus). Ou sur l’inflation majorée de 0,25 point, lorsque ce calcul s’avérait plus favorable.

Désormais, cette majoration de 0,25 point ne sera réalisée que si le niveau de l’inflation ne dépasse pas d’un quart de point les taux d’intérêt. Autre nouveauté : inflation et Eonia, les deux indices servant au nouveau calcul du taux du Livret A (l’Euribor n’est plus pris en compte), sont lissés sur six mois. Pour l’inflation par exemple, c’est maintenant la moyenne semestrielle de la variation sur les douze derniers mois connus qui compte.

Ce lissage semestriel a officiellement pour objectif « de prévenir toute variation brutale ». Une modification qui intervient, étrangement, juste au moment où l’inflation devrait s’accélérer, ne serait-ce que par la prise en compte de l’évolution des prix des matières premières…

Lire aussi : La réforme du Livret A est finalisée

Avec cette nouvelle formule, le taux théorique du Livret A serait de 0,25 %, mais le gouvernement s’est d’ores et déjà engagé à maintenir les 0,75 % jusqu’au 1er août 2017. Au-delà, il aura toujours, comme auparavant, la possibilité de déroger à la formule pour fixer librement le taux.

Le LDD gagne un « S » en 2017

Le LDD aussi vient de voir son fonctionnement modifié. Intégrée dans la loi Sapin 2, adoptée par le Parlement le 8 novembre, cette réforme passera toutefois encore plus inaperçue pour les épargnants. Si la dénomination évolue au 1er janvier 2017, pour Livret de développement durable et solidaire (LDDS), rien ne changera ou presque dans les faits puisque le taux de rémunération demeure identique à celui du Livret A et que le plafond de versement est maintenu à 12 000 euros.

La différence : les banques proposeront chaque année aux détenteurs de donner une partie des sommes de leurs LDDS à des entreprises ou à des associations du secteur de l’économie sociale et solidaire. En retour, ils bénéficieront des traditionnelles réductions d’impôt liées aux dons.

Lire aussi : La hausse des taux devrait avoir peu d’impact sur les placements des Français

Les Français épargnent toujours plus et boudent les placements à risque

Les Echos du 22 décembre 2016

Les Français épargnent toujours plus et boudent les placements à risque

Les taux faibles de la BCE auraient dû inciter les épargnants à prendre plus de risques. Rien de tel en France, où les ménages ont une fois de plus privilégié les placements les plus sûrs.

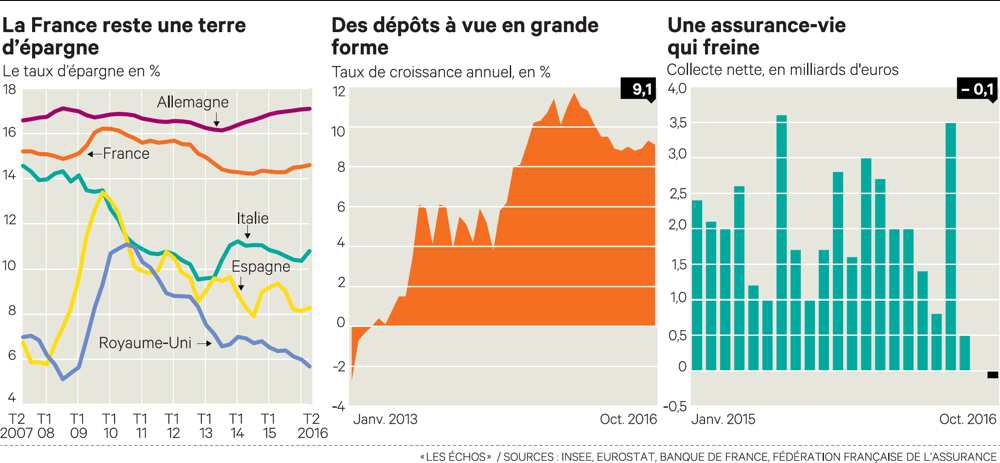

Les épargnants français font de la résistance ! Alors que l'environnement de taux très faible devrait les inciter à cesser de thésauriser et à consommer davantage, l'épargne devrait finir l'année 2016 sur de nouveaux records, inédits depuis la crise financière. Selon des données compilées par BPCE, les Français ont ainsi mis de côté 43 milliards d'euros entre janvier et septembre (+10 % sur un an) hors titres (actions, obligations et OPCVM). Sur cette période de neuf mois, il faut remonter à 2008 pour trouver un montant de collecte supérieur. Les chiffres de la Banque de France - qui incluent les titres - suggèrent que, comme en 2015, la barre des 100 milliards d'euros mis de côté pourrait une nouvelle fois être atteinte. Au total, les Français restent, avec les Allemands, les plus grands épargnants en Europe. Conséquence logique, la machine à dépenser ne décolle pas. La consommation n'a pas connu de rebond spectaculaire en 2016, et a même stagné entre avril et décembre.

PUBLICITÉ

Priorité à l'épargne liquide

Mais les Français ne se contentent pas d'épargner beaucoup... ils le font aussi en privilégiant une prise de risque minimale, à contre-courant de la politique monétaire de la BCE. Les taux faibles devraient en effet pousser les épargnants à chercher le risque - comme les actions - pour obtenir du rendement. Mais les Français ne suivent pas ce scénario : le simple dépôt à vue non rémunéré - le compte courant - devrait pour la deuxième année de suite attirer plus de 30 milliards d'euros de dépôts supplémentaires. Les encours des dépôts à vue progressent depuis le printemps 2015 à un rythme très rapide, entre +8 % et +11 % de croissance par mois. Du jamais-vu depuis 2010 !

Toujours au chapitre des placements peu risqués, les livrets, qu'ils soient réglementés ( comme le Livret A ) ou pas (simple livret bancaire) restent appréciés par les Français. « Les épargnants ont fini par intégrer le fait que, dans cette période de taux bas, la rémunération du Livret A était finalement acceptable . Quant aux autres livrets et comptes à terme, ils subissent certes une décollecte, mais moins violente qu'en 2015 », souligne Alain Tourdjman, directeur études, veille et prospective du groupe BPCE.

Ce succès de l'épargne de court terme s'est logiquement accompagné d'une relative désaffection pour les produits nécessitant d'investir sur une plus longue durée. « C'est une vraie bascule par rapport à 2015 : le plan épargne logement (PEL) et les fonds en euros de l'assurance-vie, plébiscités l'an dernier, restent bien sûr des locomotives, mais ont ralenti à partir du deuxième trimestre 2016 », analyse Alain Tourdjman. Les Français ont ainsi pris acte de la chute des rendements de ces deux placements, longtemps restés relativement bien rémunérés pour des placements peu risqués, toutes choses égales par ailleurs.

Logique patrimoniale

Plus largement, pourquoi les ménages français se montrent-ils si insensibles à la politique monétaire de la BCE ? Loin des préoccupations pour le rendement de l'épargne, « ils se comportent d'une façon parfaitement rationnelle. Ils ont bien intégré les enjeux liés à l'allongement de la durée de vie : comme ils anticipent une baisse du niveau de protection sociale face à des enjeux multiples - qu'il s'agisse de dépendance, de retraite ou d'aide aux proches - ils privilégient une logique patrimoniale. Cela explique pour partie que le taux d'épargne reste si élevé dans la durée en France, autour de 14,5 % », reprend Alain Tourdjman. A ces préoccupations s'ajoutent une aversion « culturelle » pour les placements jugés trop risqués, et une grille de référence des taux déformée : les Français ont été habitués ces dernières années à conjuguer rendement sympathique et prise de risque faible. Difficile de changer de logiciel d'une année sur l'autre.

Les épargnants français vont-ils pour autant camper indéfiniment sur leurs positions ? Pas forcément. Les comportements commencent à évoluer. Selon des données compilées par BPCE, la collecte nette (dépôts moins retraits, et hors effets de valorisation) de l'assurance-vie en unités de compte (UC, placement plus risqué que le fonds en euros, NDLR) a ainsi totalisé 10 milliards d'euros net entre janvier et septembre, quasiment deux fois plus que les contrats en euros. Encore faut-il que cette tendance se confirme dans la durée.

Commentaires

et avoir de l'or monnayable chez soi et aussi des devises etrangeres solides comme des Francs suisses pour pouvoir survivre quand la banqueroute europeenne va survenir....

Écrit par : leonid bronstein | 22/12/2016

Il vaut mieux un transfert sur un compte aux Bahamas.

Planquer l'or chez soi n'est pas la bonne solution. L'Ankou peut frapper et ton or planqué dans ta maison profitera à d'autres.

Ce cas a été vu il y a quelques années du côté de la place de la duchesse Anne

Écrit par : cahuzac | 22/12/2016

Les commentaires sont fermés.