Experts-comptables, commissaires aux Comptes, une force de proposition !

25/08/2015

Après les élucubrations de Monsieur "Made in France", les observateurs de l'entreprise en France proposent des réformes intéressantes !

Instaurer le Compte numérique de l'entreprise : la dématérialisation renverse les rôles, les administrations "à la pêche" des informations...

Modifier les fiscalité, liée à l'exploitation des inventions brevetées !

Créer un "statut" unique de l'entreprise individuelle !

Supprimer la collecte de TVA dans les relations B to B !

Créer un "contrat de projet" !

Utiliser les statistiques, récoltées par les experts-comptables !

Modifier et étendre la procédure d'alerte des Commissaires aux Comptes !

Suppression de la TVA, nouveau statut, les propositions des experts-comptables à Emmanuel Macron

Les Echos du 30 juin 2015

Emmanuel Macron, ministre de l'Economie, aux côté de Philippe Arraou, président de l'Ordre des Experts-Comptables

Le Conseil Supérieur de l’Ordre des Experts-Comptables a remis le 29 juin 5 propositions à Emmanuel Macron. But de ce plan baptisé EurECa ? Ramener la croissance t le développement au sein des TPE-PME.

On ne les attendait plus vraiment… En effet, après les nombreux débats dans le cadre de la loi Hamon, puis les annonces du « Business Act » de Manuel Valls, à la veille de l’été, le sujet des TPE et PME semblait avoir fait le plein en terme de proposition.

C’était sans compter les experts-comptables, qui ont remis hier soir cinq propositions à Emmanuel Macron. Le but de ce plan baptisé « eurECa » ? Relancer l’économie, via un soutien de choc aux entrepreneurs. Après plus de 3 mois d’appel à contribution et près de 500 propositions reçues, le Conseil Supérieur de l’Ordre des Experts-Comptables (CSOEC) a donc remis sa copie lundi 29 juin au ministre de l’Economie.

Pourquoi maintenant, alors que nombre de mesures ont été débattues, annoncées, voire parfois retoquées ? « Parce nous sommes déjà dans l’après loi Macron, dans la logique d’apporter notre aide lors de la rédaction des décrets, voir dans une loi Macron 2 » avance Philippe Arraou, président du CSOEC.

Quelles sont ces 5 mesures ?

1 : Instaurer le compte numérique de l’entreprise :

Il s’agit ici d’aller plus loin que la simple dématérialisation papier. Les experts-comptables « veulent encourager l’administration à aller plus loin que l’ordonnance prévue sur le numéro d’identification unique numérique de l’entreprise. » L’idée ? Rien de moins que la suppression des déclarations fiscales et sociales. Ici, ce serait à l’administration de venir chercher les données dont elle a besoin au sein même de l’entreprise. « L’administration aurait accès à une plate-forme sécurisée lui permettant de puiser l’information, détaille Philippe Arraou. L’entreprise, de son côté, aurait simplement à alimenter cette base, ce carnet numérique. »

2 : Instaurer une fiscalité anti-délocalisation pour l’exploitation des produits de la recherche :

En France, force est de constater que la fiscalité sur la recherche est attractive. Crédit d’impôt recherche en tête, notre système parvient même à attirer des entreprises étrangères …. Jusqu’au moment où, souvent, ces travaux de recherche aboutissent. « Le plus souvent, l’exploitation de ces brevets ne se fait plus en France, déplore le CSOEC. Nous proposons donc de rendre plus attractive la fiscalité sur les revenus des brevets pour les entreprises inventrices qui les exploiteraient afin de générer de l’activité en France. »

3 : Créer un statut unique et évolutif de l’entreprise individuelle :

Si créer en France n’a cessé de devenir plus simple ces dernières années, cela ne s’est pas fait en rationalisant le nombre de statuts possibles. D’où un casse-tête auxquels les experts-comptables veulent s’attaquer. Leur idée ? Instaurer un statut d’entreprise individuelle unique, distinguant le statut de l’entreprise de celui de l’entrepreneur. Ici, les patrimoines personnels et professionnels seraient obligatoirement séparés, assurant ainsi une plus grande protection à l’entrepreneur. Côté fiscalité, les experts-comptables proposent de soumettre l’entreprise à l’impôt sur les bénéfices, avec par exemple un taux de 15 %. En revanche, les sommes prélevées de l’entreprise par l’entrepreneur seraient soumises à l’impôt sur le revenu.

Pas question pour les experts-comptables en revanche de revenir sur le statut d’auto-entrepreneur, qui a déjà été modifié en début d’année en se rapprochant de celui de micro-entreprise. Il est vrai que le sujet est sensible. Reste que cette proposition se rapproche fortement du « statut unique de l’entreprise individuelle », appelé de ses vœux par le député Laurent Grandguillaume et toujours en suspens.

4 : Supprimer la collecte de la TVA dans les relations B to B

C’est la proposition « choc » selon le Conseil Supérieur de l’Ordre des Experts-comptables. Leur idée ? Supprimer la collecte de la TVA pour toutes les relations BtoB. En clair, il s’agirait de s’inspirer des mécanismes existants déjà entre opérateurs dans le bâtiment via l’autoliquidation de TVA.

La suppression de la collecte de TVA sous sa forme actuelle permettrait de rendre aux entreprises des marges de manœuvre –qui ne sont pas encore chiffrées- en ne faisant plus peser sur elles le décalage de trésorerie induit.

5 : Créer des contrats de projets

Certes, le CDD de projet existe déjà, mais le Conseil Supérieur de l’Ordre des Experts-Comptables propose de le généraliser à tout type de salarié et à tout type de secteur, même en l’absence d’accord collectif. Ceci afin d’introduire davantage de flexibilité pour les petites entreprises. Ici, la durée du CDD ne serait limitée que par l’échéance du projet défini lors de la conclusion du contrat. Une piste intéressante mais qui a été évacuée à l’occasion du Plan Emploi PME présenté début juin par Manuel Valls : le premier ministre avait en effet écarté l’hypothèse de la création d’un nouveau contrat, au profit d’un renouvellement possible du CDD.

Ces 5 « leviers de croissance » seront-ils repris pour tout ou partie par Bercy ? A suivre !

StatExpert

Les entreprises fournissent une multitude de données aux experts-comptables, comme les déclarations de TVA, par exemple. Pourquoi, dès lors, ne pas mieux exploiter ces données afin de créer un outil statistique précis sur les PME ? C’est l’idée avancée par le CSOEC : baptisée StatExpert, l’outil pourrait permettre par exemple aux pouvoirs publics de mesurer en temps quasi réel l’impact des réformes, de mieux comprendre la situation économique des entreprises sur un territoire ou un secteur précis. Le tout via une base de données anonymisée.

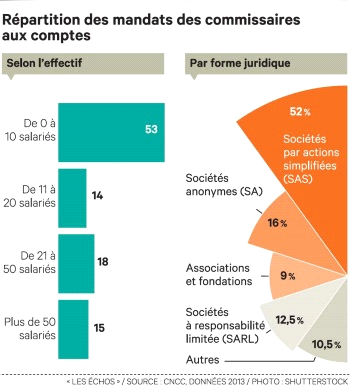

Les commissaires aux comptes au chevet des PME

Les Echos du 25 mars 2015

Plus de 3.000 procédures d'alerte sont déclenchées chaque année, un nombre qui n'a pas faibli depuis la crise.Viabilité de l'entreprise à terme, délais de paiement… Les auditeurs légaux élargissent leur champ d'action.

La crise continue à amplifier l'état de fragilité des PME. C'est ce que constatent au quotidien les commissaires aux comptes. Sur les 169.000 contrôles effectués chaque année en France par la profession (sur 230.000 mandats), plus de 3.000 débouchent sur des procédures d'alerte. Ce nombre n'a pas faibli depuis le coeur de la crise, en 2009. La CNCC (Compagnie nationale des commissaires aux comptes) avait procédé à 3.297 procédures d'alerte en 2009, contre 3.100 actes en 2013, un chiffre quasi constant. « La grande majorité de nos interventions concernent les entreprises entre 20 et 50 salariés. Nous touchons entre 2 et 3 % de l'ensemble des PME de France. A ce stade, 3.000 procédures d'alerte, c'est significatif. L'effet de crise est bien là », estime Yves Nicolas, ex-président de la CNCC. « Il y a beaucoup plus de procédures d'alerte qu'avant et cela montre la fragilité, non plus des TPE, mais de PME qui sont déjà de belle taille », renchérit Didier-Yves Racapé, ex-président de la CRCC d'Ile-de-France.

La procédure d'alerte est l'action ultime du commissaire aux comptes. Elle intervient lorsque ce dernier constate une situation financière très dégradée. Si le dirigeant n'apporte pas de justifications suffisantes, le commissaire aux comptes peut convoquer le conseil d'administration et, au-delà, les actionnaires en assemblée générale. Parallèlement, il doit saisir - de manière confidentielle - le président du tribunal de commerce. Une mission jugée essentielle par la profession. « Nous intervenons souvent bien en amont du dépôt de bilan, ce qui permet à l'entreprise que nous signalons de se redresser plus vite », indique Denis Lesprit, qui a pris la tête de la CNCC à la mi-février.

En revanche, la crise n'a pas eu d'impact sur la mission de l'auditeur légal concernant les faits délictueux (fraudes…). Leur nombre reste stable, autour de mille déclarations par an. L'an dernier, une circulaire de la chancellerie a permis d'homogénéiser la pratique dans tout l'Hexagone, alors que, précédemment, le délit était laissé libre d'interprétation par le procureur.

Une remontée des seuils en projet

La crise a sensiblement renforcé le rôle du commissaire aux comptes. Et la profession elle-même voudrait, dans ce contexte tendu, avoir les coudées plus franches. « Il est dommage que nous ne puissions aller plus loin que la procédure d'alerte. Alors que nous connaissons la situation de l'entreprise, il faut faire appel à un expert pour donner son éclairage », déplore Yves Nicolas. En cas de demande d'une nouvelle mission, celle-ci doit être homologuée par le garde des Sceaux. A ce jour, huit missions supplémentaires ont été reconnues. « Pour obtenir l'autorisation d'intervenir sur les données environnementales et sociétales, cela a pris un an », rappelle Yves Nicolas. D'autres sujets sont plus sensibles. La loi prévoit déjà que les sociétés donnent, avant le 30 juin, leurs prévisions de trésorerie et de flux financiers pour l'année à venir. Des débats sont menés afin que le commissaire aux comptes se prononce sur la viabilité à terme de l'entreprise. « Mais il est évident qu'il faudra réfléchir, dans ce cas-là, à une évolution de nos responsabilités », prévient Denis Lesprit. La loi Hamon de mars 2014 leur confère aussi le rôle de garant du respect des délais de paiement.

De même, les champs d'intervention sectoriels n'ont cessé de croître. Après les entreprises, les associations, les fondations, puis les universités, les hôpitaux et désormais les collectivités locales seront bientôt obligés, à partir d'un certain seuil, de faire certifier leurs comptes. « Ces mandats-là iront dans l'escarcelle des gros et non pas des cabinets de taille moyenne », tempère néanmoins Didier-Yves Racapé.

Les commissaires aux comptes s'inquiètent de leur périmètre pour l'avenir. En ligne de mire : l'application française de la réforme européenne qui doit entrer en vigueur en juin 2016. Les arbitrages devraient êtres rendus en avril pour un texte national finalisé en novembre. La profession craint, en plus d'un durcissement des contraintes, que cela ne fasse resurgir la question des seuils. L'été 2013, les petits cabinets s'étaient mobilisés lorsque, parmi les mesures de simplification voulues par le gouvernement, avait été lancé un projet visant à remonter le seuil des PME à certifier. La profession, qui avait brandi la menace d'une perte de « 30.000 mandats », avait mis en avant la crise pour justifier les contrôles des entreprises. « La remontée des seuils est une mauvaise idée. Ces entités, même petites, ont besoin de ces contrôles pour donner confiance, obtenir des crédits et investir », défend encore bec et ongles Denis Lesprit.

Les chiffres clefs

13.500 commissaires aux comptes : C'est le nombre de professionnels qui travaillent en France, dans environ 4.800 cabinets.

2,6 milliards d'euros : C'est le chiffre d'affaires réalisé par la profession, qui détenait 230.000 mandats en 2013.

En savoir plus sur http://www.lesechos.fr/journal20150325/lec2_pme_et_regions/0204178503706-les-commissaires-aux-comptes-au-chevet-des-pme-1105187.php?u2jALYxrdF7q0rZz.99

Les commentaires sont fermés.