L'arbre, qui cache la forêt...

06/01/2016

La manipulation de l'opinion "citoyenne" doit être aux mains d'experts !

A Saint Pierre Quiberon, comme au sommet de l'Etat, la situation réelle (en fait la pauvreté économique) peut être masquée... un "carnaval" peut en cacher un autre !

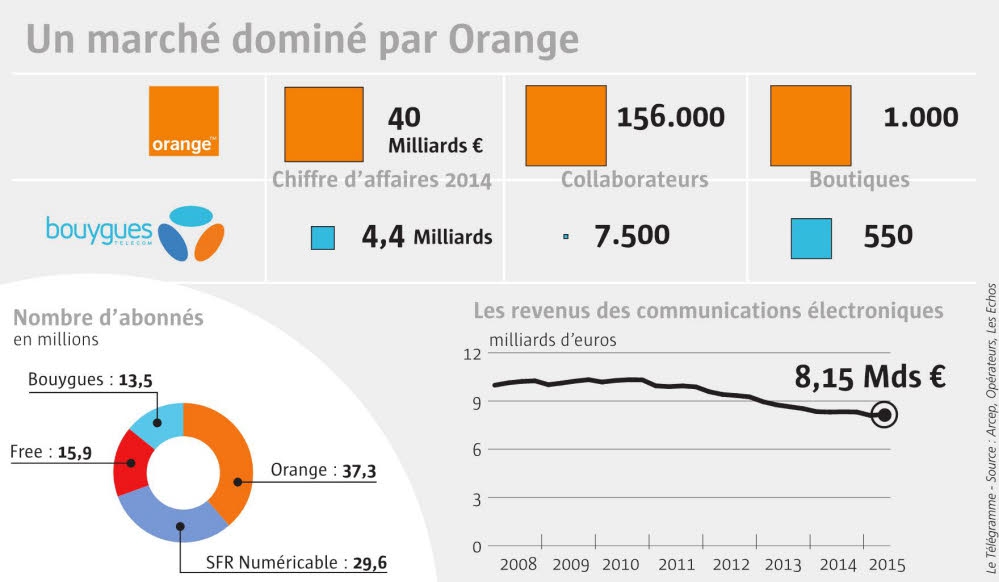

Les grands mérites de la "concurrence" ont été longuement soulignés lors de l'offensive de Free, il y a deux ans. Une baisse des prix incroyable de près de 50% sur certains contrats... résultat 2015 : un opérateur BT, qui fait des pertes insupportables pour son actionnaire, l'arrivée d'un monstre privé dans l'arène des télécoms (SFR). Un point d'équilibre et de rentabilité, qui augmente à 20 millions d'abonnés...

A côté dans l'assurance, Groupama se porte mal et a besoin de fonds propres. Pour éviter deux catastrophes, l'Etat pousse Orange à "abriter" deux SDF dans la misère. Répétition du geste de "bon samaritain" dans le Cloud cocorico !

Alors l'idée de JPLD de lancer un "Carnaval" à SPQ remonte jusqu'au cabinets de Sapin, Macron et Compagnie...

Orange se lance dans la Banque de demain, projet prévu en 2017 (tiens, l'année est chargée).

La seule différence ! A Saint Pierre, c'est le plouf assuré ! Chez Orange, ce seront les 50 millions d'abonnés (O+BT), qui passeront à la caisse !

Besoin de bénévoles pour les chars du carnaval de Saint Pierre Quiberon

Ouest France du 5 janvier 2016

Samedi 5 mars, à partir de 15 h, la ville fait son carnaval.

Cette année, grâce au Tap (temps d'accueil périscolaires) des écoles, les enfants participent activement à l'événement. « Ils avaient le choix entre « sur la mer » ou « sous la mer », et ont opté pour le domaine sous-marin, explique Jean-Pierre Le Duvéhat, conseiller délégué à la culture et à la communication. Les enfants ont déjà bien avancé en arts plastiques pendant les ateliers créatifs. Ils ont tous terminé leur déguisement. »

Valérie Lucas, adjointe en charge des affaires scolaires, de l'animation, de la jeunesse et des sports, ajoute que les représentants de village ont été sollicités, et qu'ils se montrent intéressés pour fédérer les habitants dans la création de quatre chars pour les villages de Kervihan-Kerboulevin, Portivy-Kergroix, Kerhostin-Penthièvre, et Saint-Pierre (de Keraude au Rohu).

La ville fait donc appel à des bénévoles bricoleurs pour la réalisation des chars.

Le jour J, le défilé partira de la place du marché pour rejoindre le port d'Orange. Des fanfares et associations locales offriront une parade musicale. Puis le bonhomme carnaval, créé par le service jeunesse, sera brûlé sur la cale du port d'Orange, où on pourra trouver des stands de crêpes et de gâteaux.

Un concours récompensera le plus beau char. Et pour clôturer la fête en beauté, une soirée déguisée sur le thème des années 70-80 sera organisée par la société cynégétique de Saint-Pierre au centre culturel.

Inscriptions : en mairie, auprès de Valérie Lucas, tél. 02 97 30 92 00 ; v.lucas@saintpierrequiberon.net, ou service jeunesse, tél. 06 89 93 60 87 ; service.jeunesse@saintpierrequiberon.net

Orange concrétise ses ambitions dans la banque mobile

Les Echos du 4 janvier 2015

Ninon Renaud et Laurent Thevenin

L'opérateur télécoms est entré en négociations exclusives avec Groupama pour prendre 65 % du capital de la filiale bancaire de l'assureur. - Shutterstock

L'opérateur télécoms est entré en négociations exclusives avec Groupama pour racheter 65 % de la filiale bancaire de l'assureur. Le lancement d’Orange Banque est prévu début 2017 dans l’Hexagone.

Il aura fallu neuf mois à Orange pour trouver le moyen de concrétiser ses ambitions dans la banque. L’opérateur français a annoncé lundi être entré en négociations exclusives avec Groupama afin d’acquérir 65 % du capital de sa filiale bancaire Groupama Banque. L’assureur gardera les 35 % restants. Les deux parties, qui n’ont pas communiqué de prix pour cette opération, espèrent parvenir à un accord définitif d’ici à la fin avril afin que Orange puisse lancer sa banque mobile « Orange Banque » début 2017 en France , puis en Espagne et en Belgique dans un deuxième temps.

En choisissant de prendre directement le contrôle d’une banque plutôt que de mettre en place un simple partenariat , le groupe de télécoms confirme son ambition. « Nous voulons être dans le siège du conducteur et non du passager. Groupama Banque n’étant en outre pas un acteur traditionnel, il va nous permettre d’être véritablement disruptif », précise aux « Echos » Laurent Paillassot, directeur général adjoint, en charge de l’expérience client et Mobile Banking chez Orange. L’opérateur va s’appuyer sur la plate-forme et la licence bancaire de Groupama Banque (2,1 milliards d’euros de dépôts bilanciels et près de 2 milliards d’euros d’encours de crédits à fin décembre 2015). « Le savoir-faire d’Orange et sa maîtrise de la fiabilité digitale vont permettre de dépasser les applications bancaires actuellement disponibles sur les smartphones pour transformer votre mobile en véritable agence de banque et d’assurance toujours présente dans votre poche », a précisé Thierry Martel, le directeur général de Groupama.

Deux réseaux physiques puissants

Orange compte offrir toute la gamme de produits et services de banque au quotidien, d’épargne mais aussi d’assurance. Son objectif est d’atteindre 400 millions d’euros de chiffres d’affaires en 2018 dans les services financiers. « Il s’agit d’une brique essentielle pour nous afin de finaliser le projet Orange Banque pour 2017. Nous disposerons d’un outil qui fonctionne, un parc de clients et tout l’aspect réglementaire déjà en place, cela nous permettra de gagner beaucoup de temps », a conclu le PDG d’Orange, Stéphane Richard, interrogé par l’AFP.

De fait, le groupe de télécoms va s’appuyer sur deux réseaux physiques puissants, un atout qui a jusqu’ici manqué aux autres banques en ligne pour convertir des clients plus facilement et à moindre coût. Orange dispose ainsi de 850 agences an France tandis que Groupama, qui compte déjà plus de 530.000 clients bancaires et continuera de distribuer les produits et services de la nouvelle banque sous la marque Groupama Banque, peut s’appuyer sur plus de 3.000 points de vente. Le groupe de télécoms peut aussi s’appuyer sur une importantes masse de données pour cibler, parmi ses 28 millions de clients mobiles, les jeunes générations nées avec un smartphone dans la poche et moins attachés aux services d’une banque traditionnelle. Orange estime en outre se lancer à un moment particulièrement favorable dans la mesure où les usages du mobile connaissent une croissance exponentielle et que la mobilité bancaire fait partie des priorités de l’exécutif français.

Pourquoi Orange peut faire trembler les banques

Les Echos du 5 janvier 2015

Le groupe Orange maîtrise le mobile, principal point de contact des banques avec leurs clients. - SIPA

Le groupe maîtrise le mobile, principal point de contact des banques avec leurs clients.

Les banques se seraient bien passées de l’annonce par Orange lundi soir de son entrée en négociations exclusives avec Groupama pour prendre le contrôle de sa filiale bancaire. L’objectif de l’opérateur est en effet de faire de Groupama Banque le socle de sa nouvelle banque mobile . Le caractère très régulé de leur activité avait jusqu’ici plutôt bien protégé les acteurs bancaires traditionnels des appétits de nouveaux concurrents. Mais l’arrivée annoncée en 2017 de Orange Banque sur le marché français pourrait constituer une sérieuse menace pour eux.

Avant même la vague des start-up de la finance qui se révèlent d’ailleurs davantage des partenaires que des concurrents des banques, leur forteresse a sans doute déjà été maintes fois assaillie. Les assureurs et les grands distributeurs ont été les premiers à guigner dans les années 1990 le marché de la banque. La majorité des premiers a néanmoins largement revu ses ambitions et la vente de Groupama Banque en est la meilleure illustration. Quant aux distributeurs, leurs filiales bancaires se limitent à des activités de paiement et de crédit venant en soutien d’achats dans leurs magasins.

Les banques en ligne peinent à décoller

Même la vague des banques en ligne qui ont émergé au début des années 2000 reste un marché de niche , par ailleurs préempté par les établissements bancaires traditionnels (avec un peu plus de 700.000 clients, leur leader n’est autre que Boursorama, filiale de la Société Générale). Elles ont attiré en 2014 un total de 350.000 clients nets seulement selon le BCG. Et ces derniers sont sensiblement moins rentables que ceux des banques de la place. Et pour cause : non seulement leurs marges sont plus étroites car elles cassent les prix mais leurs clients domiciliant leur salaire chez elles ne représentent qu’un quart environ de leur clientèle contre 70 % à 80 % dans un établissement traditionnel. Or un client principal génère naturellement plus de revenus : 600 euros par an en moyenne dans une banque ayant pignon sur rue contre 300 euros au mieux pour un acteur en ligne. Et le gain tombe en deçà de 200 euros lorsque le client ne détient qu’un compte secondaire.

Base de clients et maîtrise du mobile : les deux cartes du groupe Orange

Orange a néanmoins deux atouts principaux de nature à changer la donne. Le premier concerne sa base de 28 millions de clients et son réseau de distribution de quelque 850 boutiques très fréquentées. L’opérateur « a une vraie capacité à déployer ses produits. La solution de paiement mobile Orange Cash , qui a été lancée nationalement fin octobre, dépasse les attentes avec une croissance à trois chiffres du nombre d’utilisateurs actifs », confirme une source proche.

Le second atout, le plus différenciant, concerne son cœur de métier: le mobile ! Orange connaît en effet par cœur l’ensemble des problématiques de ce qui est devenu le premier point de contact des clients avec leur banque. Au printemps dernier, Société Générale indiquait ainsi que 90 % de ses interactions avec ses clients se faisaient par internet ou mobile, ce dernier représentant deux tiers des 700 millions de connexions par an. Orange dispose donc avec le mobile d’un levier puissant pour développer des fonctionnalités moins familières aux banques qui n’ont en outre pas la maîtrise spontanée de la gestion des cartes sim.

Il reste néanmoins à transformer l’essai. Le marché émergent de la banque mobile est en effet semé d'embûches. « Les ambitions affichées par Orange peuvent faire penser à celles de certains distributeurs qui se faisaient fort de dominer le marché des télécoms en devenant opérateur de réseau mobile virtuel », rappelle un observateur averti. L’avenir a montré que les choses n’étaient pas si simples.

L’opérateur Orange rachète Groupama Banque

Le Figaro du 5 janvier 2016

Elle servira de base à la future banque mobile qui sera lancée en 2017.

Enguérand Renault

TÉLÉCOMS Orange, qui a mené des discussions avec plusieurs partenaires potentiels pour créer sa banque mobile, a finalement jeté son dévolu sur Groupama Banque. L’opérateur télécom qui fait du lancement de sa banque mobile en 2017 l’un de ses chantiers prioritaires, va racheter 65 % de la banque en ligne créée par l’assureur Groupama.

Groupama Banque n’était pas le premier choix mais « cette acquisition va nous faire gagner du temps. Nous nouons un partenariat avec un acteur bien établi qui a une infrastructure bancaire de grande qualité, qui dispose de tous les agréments et d’un parc de clients existants », explique Stéphane Richard, le PDG d’Orange. « Avec Groupama, nous avions des intérêts communs. Groupama trouve dans cette opération un beau projet pour que sa filiale bancaire atteigne la taille critique et Orange disposera d’une structure bancaire déjà en activité pour accélérer la mise en place d’“Orange Banque” », ajoute le PDG d’Orange. Onze ans après sa création, Groupama Banque plafonne à 530 000 clients, encore loin des objectifs qui lui étaient assignés de convaincre environ 10 % des 13 millions de clients de l’assureur.

Fort d’un partenaire bancaire, l’opérateur peut avancer. « Il nous reste à préparer le lancement de notre offre de banque 100 % mobile et disruptive », détaille Stéphane Richard. Si Orange entre sur le marché de la banque mobile, ce n’est pas pour se frotter aux banques en ligne, comme Boursorama leader du secteur avec 750 000 clients, mais pour viser beaucoup plus haut et devenir un concurrent des grandes banques de réseaux. « Nous faisons le pari qu’Orange peut s’appuyer sur la confiance de ses 28 millions de clients mobiles et ses 10 millions de clients fixes. Notre future banque mobile sera commercialisée via notre réseau de distribution mais aussi via celui de Groupama et Gan. »

Des tarifs attractifs

Orange constate qu’en France, le secteur de la banque en ligne reste quatre fois plus petit qu’en Allemagne. Cela montre qu’il reste une belle marge de manœuvre pour entrer sur ce marché. « Notre objectif est de convaincre un nombre significatif de nos clients d’adopter Orange Banque, le plus souvent en complément de leur banque traditionnelle. Pour les convaincre, notre future banque mobile devra apporter une véritable disruption tant dans l’expérience client que dans la tarification proposée. »

Orange qui dispose d’une grande expérience de la banque mobile en Afrique sait trouver des offres attirantes pour ses clients mais aussi pour les 8 millions de Français qui ne sont pas bancarisés.

Si l’opérateur vise prioritairement ses propres clients, la future banque mobile est ouverte à tous. Il n’est pas besoin d’être client d’Orange ou de Groupama pour y accéder.

Le prix payé pour acquérir 65 % du capital de Groupama Banque n’est pas dévoilé mais ne semble pas très élevé. Orange va davantage concentrer ses efforts financiers sur les dépenses marketing pour lancer la future banque. Pour débarquer sur le marché bancaire français, Orange doit se démarquer à la fois des banques traditionnelles de réseau et de celles en ligne. Les premières génèrent un produit net bancaire d’environ 400 euros annuels par client, quand les secondes plafonnent à 250 euros. Orange devra adapter ses coûts de telle sorte d’être rentable même avec un produit net bancaire par client nettement inférieur à celui des banques en ligne.

Ce projet important pour Orange se construit au milieu d’une intense spéculation autour d’un rapprochement entre Orange et Bouygues Telecoms. Stéphane Richard ne nie pas les discussions mais préfère temporiser. « Je dis depuis longtemps que la consolidation du marché des télécoms en France est logique et souhaitable mais qu’Orange est l’opérateur qui en a le moins besoin. »

Il ajoute toutefois que « si jamais une opération de consolidation devait se réaliser, elle ne se pourrait se faire qu’à condition d’être créatrice de valeur pour les actionnaires et les clients, d’être socialement irréprochable

1 commentaire

Cher Monsieur Hennel,

La carnaval se déroule de façon quasi permanente depuis de nombreux mois maintenant à SPQ. Un jour de plus ou un jour de moins..........

Les commentaires sont fermés.